Анализ производственно-финансовой деятельности предприятия

Количественные показатели могут быть абсолютными и относительными [15, c. 205]. Абсолютные: объем продаж, прибыль, величина активов предприятия. Желательно отслеживать их в динамике. Проверить соблюдение «золотого правила экономики»:

Тпп > Твр > Такт > 100 %, (30)

где Тпп - темп роста прибыли продаж;

Твр - темп роста выручки;

Такт - темп роста активов.

Соблюдение этого правила свидетельствует об устойчивом экономическом росте.

Относительные показатели характеризуют уровень эффективности использования ресурсов. К ним относят:

Производительность труда (ПТ):

(31)

(31)

где Чр - численность работающих.

Фондоотдача производственных основных фондов:

![]() (32)

(32)

где ОС - стоимость основных средств.

Коэффициент общей оборачиваемости капитала:

(33)

(33)

Коэффициент оборачиваемости оборотных (текущих) активов:

![]() (34)

(34)

Коэффициент оборачиваемости материальных оборотных активов:

(35)

(35)

Коэффициент оборачиваемости дебиторской задолженности:

(36)

(36)

где ДЗ - дебиторская задолженность.

Коэффициент оборачиваемости кредиторской задолженности:

![]() (37)

(37)

где КЗ - кредиторская задолженность.

Коэффициент оборачиваемости собственного капитала:

![]() (38)

(38)

Продолжительность оборота любого элемента:

(39)

(39)

где t - количество дней в отчетном периоде (90, 180, 360).

Коэффициент финансовой активности:

(40)

(40)

Длительность операционного цикла:

![]() (41)

(41)

Длительность финансового цикла:

![]() (42)

(42)

Показатели, характеризующие экономический рост:

Коэффициент устойчивого экономического роста

![]() (43)

(43)

где Д - часть прибыли, выплаченной собственникам в форме дивидендов или дохода.

Рассмотри операционный анализ.

Операционный анализ - установление зависимости финансовых результатов деятельности предприятия от величины затрат, их структуры и объема производства и установление степени чувствительности прибыли предприятия к изменению объема производства и структуре затрат [21, c. 225].

Определение порога рентабельности.

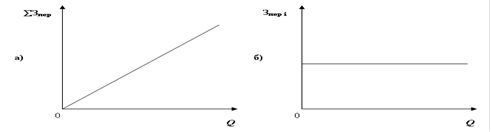

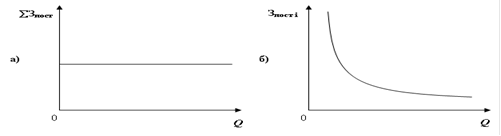

Для нахождения мертвой точки (точка безубыточности) затраты делят на переменные и условно-постоянные. Можно проследить различное поведение этих затрат в зависимости от объема производства (см. рис. 7 и рис. 8).

Деление затрат на постоянные и переменные лежит в основе метода расчета критического объема производства и реализации продукции и понятия маржинального дохода (разницы между ценой изделия и переменными затратами на его изготовление).

Рис. 7. Поведение переменных затрат в зависимости от объема производства Q: а) - суммарных затрат; б) - на единицу продукции

Рис. 8. Поведение постоянных затрат в зависимости от объема производства Q: а) - суммарных затрат; б) - на единицу продукции

Точка безубыточности (критическая «мертвая точка») показывает объем производства (продаж), при котором выручка от реализации полностью покрывает расходы [21, c. 227]. В ней происходит разделение зон прибыльности и убыточности. Используют два метода определения порога рентабельности: графический и аналитический.